Les Sociétés Civiles de Placement Immobilier (SCPI) offrent aux investisseurs une voie attrayante pour diversifier leur portefeuille dans l’immobilier. Au-delà des rendements potentiels, l’un des atouts majeurs des SCPI réside dans leurs nombreux avantages fiscaux. Que vous soyez novice ou investisseur aguerri, comprendre ces bénéfices fiscaux peut considérablement optimiser votre stratégie d’investissement et améliorer votre situation patrimoniale globale.

Les principaux avantages fiscaux des SCPI

Même si d’autres catégories de frais peuvent s’appliquer, avant d’explorer les avantages fiscaux, il est important de noter qu’il est possible d’investir en SCPI sans frais d’entrée auprès de certaines plateformes, optimisant ainsi le rendement de votre investissement dès le départ.

Réduction d’impôt avec le dispositif Pinel

Les SCPI Pinel permettent de bénéficier d’une réduction d’impôt allant jusqu’à 21% du montant investi, répartie sur 12 ans, pour un investissement plafonné à 300 000 € par an.

Avantages du statut LMNP (Loueur Meublé Non Professionnel)

Certaines SCPI offrent le statut LMNP, permettant de déduire les amortissements et les charges des revenus locatifs, réduisant ainsi l’assiette imposable.

Défiscalisation via les SCPI Malraux

Les SCPI Malraux offrent une réduction d’impôt de 22% à 30% du montant des travaux de restauration, plafonnée à 400 000 € sur 4 ans.

Réduction d’impôt grâce aux SCPI Monuments Historiques

L’investissement dans des SCPI Monuments Historiques permet de déduire jusqu’à 100% des travaux de restauration de votre revenu global, sans plafonnement.

Traitement fiscal des revenus locatifs

Investir en SCPI, c’est aussi comprendre la fiscalité de vos revenus locatifs. Deux options s’offrent à vous pour optimiser votre situation fiscale :

Imposition dans la catégorie des revenus fonciers

Vos revenus SCPI sont généralement imposés comme des revenus fonciers. Bonne nouvelle : vous pouvez déduire vos charges réelles (intérêts d’emprunt, frais de gestion) de vos revenus, réduisant ainsi votre base imposable.

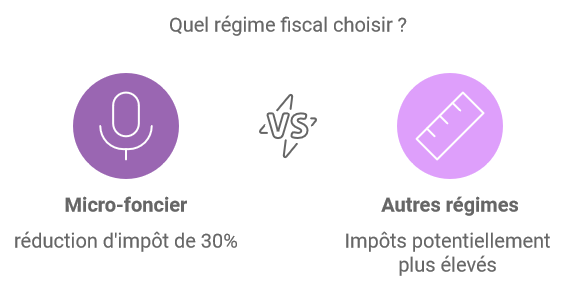

Possibilité d’opter pour le régime micro-foncier

Pour les petits porteurs, le régime micro-foncier est un véritable coup de pouce fiscal. Si vos revenus fonciers n’excèdent pas 15 000 €, vous bénéficiez d’un abattement forfaitaire de 30%.

Choisir le bon régime peut faire toute la différence dans votre stratégie d’investissement SCPI.

Fiscalité des plus-values

Investir en SCPI, c’est aussi penser à long terme. Découvrez comment la fiscalité des plus-values peut jouer en votre faveur :

Calcul de la plus-value imposable

Lors de la revente de vos parts, la plus-value est dans le collimateur du fisc. Elle se calcule en soustrayant le prix d’achat (frais inclus) au prix de vente.

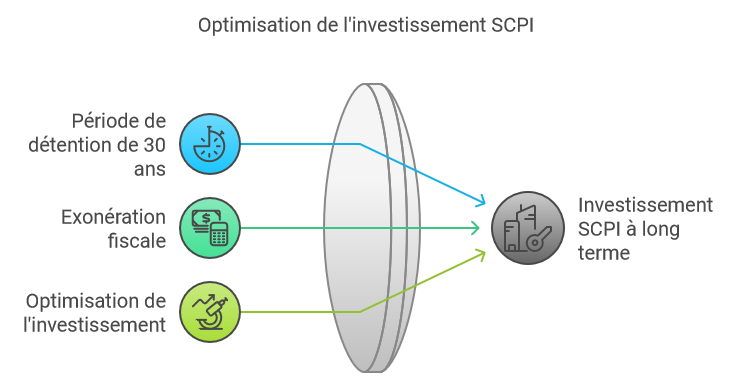

Abattements pour durée de détention

Bonne nouvelle : le temps est votre allié ! Dès la 6ème année de détention, vous bénéficiez d’abattements progressifs. Ces réductions s’appliquent tant sur l’impôt sur le revenu (jusqu’à 6% par an) que sur les prélèvements sociaux (jusqu’à 1,65% par an).

Exonération totale après 30 ans de détention

Votre plus-value potentielle peut être totalement exonérée d’impôt sur le revenu et de prélèvements sociaux après une détention de 30 ans.

En maîtrisant ces règles, vous optimisez votre investissement SCPI sur le long terme.

Stratégies d’optimisation fiscale

Maximisez vos gains en SCPI avec ces astuces d’optimisation fiscale. Prêt à devenir un as de la défiscalisation ?

Investissement à crédit

Emprunter pour investir en SCPI ? Un coup de maître fiscal ! Les intérêts d’emprunt sont déductibles de vos revenus fonciers. Résultat ? Moins d’impôts à payer et un effet de levier boosté.

Démembrement de propriété

Voici le secret des initiés : le démembrement. En achetant la nue-propriété de parts SCPI, vous bénéficiez d’une décote à l’achat. L’usufruitier perçoit les revenus et paie les impôts. Au terme du démembrement, vous récupérez la pleine propriété. Bonus : la plus-value est calculée sur la valeur d’origine, pas sur le prix réduit payé.

Le mot de la fin : Votre passeport pour une fiscalité SCPI optimisée

Investir en SCPI, c’est ouvrir un coffre aux trésors fiscaux ! De la réduction d’impôt Pinel aux abattements sur les plus-values, en passant par le régime LMNP, les opportunités sont nombreuses. Mais attention, chaque situation est unique. Pour dénicher la pépite fiscale qui vous correspond, rien ne vaut l’œil expert d’un conseiller en gestion de patrimoine. Il saura tailler sur mesure votre stratégie SCPI, pour un investissement qui rime avec rentabilité et tranquillité fiscale. Alors, prêt à transformer votre SCPI en véritable bouclier fiscal ?

La SCPI présente un risque de perte en capital et un risque de liquidité. Il convient de vous référer à la note d’information et de prendre connaissance des risques du produit avant toute souscription.

Le nu-propriétaire :

– Souscrit à un prix de part décoté vs le prix en pleine propriété,

– Ne perçoit pas de revenus pendant le démembrement et n’est donc pas soumis à l’impôt,

– N’intègre pas la valeur des parts à son éventuelle assiette d’IFI,

– Récupère la pleine propriété des parts mécaniquement à l’issue du démembrement,

– Supporte un risque de liquidité des parts plus faible qu’en pleine propriété et un risque sur la valeur des parts au terme de la période de démembrement.

L’usufruitier :

– Souscrit à un prix de part décoté vs le prix en pleine propriété,

– Perçoit l’intégralité des revenus distribués pendant le démembrement et est donc soumis à l’impôt,

– Intègre la valeur totale des parts détenues à l’assiette de son éventuel IFI,

– Supporte un risque de liquidité des parts plus faible qu’en pleine propriété mais n’est pas impacté par l’évolution de la valeur de la part dans le temps.